据商场音讯称,4月10日,一位招商银行客户司理暗示,“刻下,该行已不再新发三年期、五年期大额存单居品额度。”音讯发布后,激励商场关爱。日前,《逐日经济新闻》记者以投资者身份采访了一位招行客户司理,该客户司理暗示,“三年期、五年期大额存单在招行APP上莫得额度了,唯有等不按期敞开。”

该客户司理还向每经记者先容称,该行三年期大额存单照旧“好几个月莫得额度了”,刻下两年期大额存单利率为2.15%。记者刺目到,刻下招行APP上照旧莫得三年期大额存单选项。

据悉,因具有收益率高、流动性好、安全性强、功能丰富等特色,银行大额存单居品向来广受用户追捧。夙昔很长一段手艺,“被用户疯抢”“上架就售罄”“一单难求”等大额存单畅销事件在商场上不异演出。

近期,《逐日经济新闻》记者刺目到,北京、深圳地区部分国有大行、城商行三年期,致使两年期大额存单居品照旧从进款居品的货架上悄然“祛除”,转而主推的热销居品所以低风险的搭理、保障居品为主。一位北京银行客服就告诉记者,刻下,该行大额存单刻下最长是一年期,无三年期、五年期居品。部分银行三年期大额存单售罄

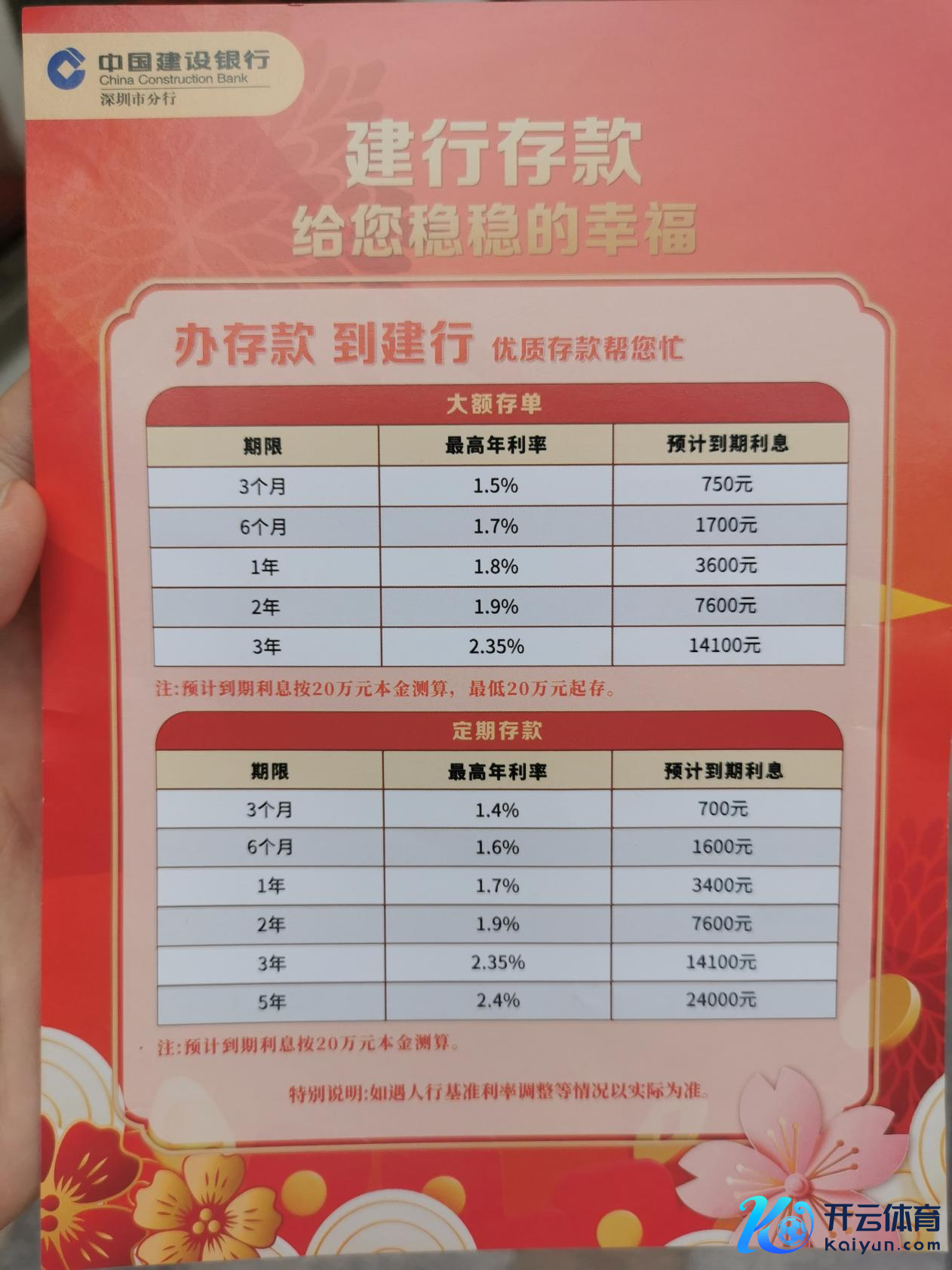

记者在访谒旁观中发现,刻下多量银行两年期、三年期的大额存单居品依旧在售,但利率确切与同期限的按期进款居品持平。建行深圳分行居品展示信息涌现,该网点两年期、三年期大额存单利率差异为1.9%、2.35%,与同期限的按期进款居品一致,如若起投金额均为20万元,到期的利息收益是疏通的。

图片开始:每经记者 赵景致 摄

图片开始:每经记者 赵景致 摄

“刻下(我行)莫得三年期的大额存单,唯有两年期的。”在深圳一招商银行支行,一位搭理司理对记者暗示。

据招行客户司理先容,刻下该行三年的大额存单照旧“好几个月莫得额度了”,刻下两年期的大额存单利率为2.15%。记者刺目到刻下招商银行APP上照旧莫得三年期大额存单的选项。

图片开始:招商银行APP

图片开始:招商银行APP

日前,招商银行暗示,后续三年期、五年期大额存单的刊行可能是需要看一下举座的财富欠债情况,这些决定了翌日居品的刊行策动。暂时来讲如实是额度不及,有额度的最长的期限是两年期大额存单居品。

在按期进款方面,招行一使命主说念主员暗示“月初放出了三年按期2.6%的额度,咱们客户司理名下有极少的额度,手机银行我方存唯有2.4%。”此外,该使命主说念主员暗示,2.6%的利率需要三天内从行外转入资金。

除了招商银行,广州银行深圳某支运用命主说念主员也暗示,该行的大额进款要抢,“要是是新客户,是有额度的。但要是照旧开过账户了,就得看有莫得额度,一般咱们是(每月)8号、18号、28号早上九点发额度。”使命主说念主员先容,该行抢购的大额存单起存金额分为50万和20万,对应的利率为2.75%和2.7%。

国有大行方面,中国银行线上渠说念涌现,刻下三年期大额存单均涌现“额度不及”。

图片开始:中国银行APP

图片开始:中国银行APP

此外,记者在北京银行APP上也看到,刻下该行在售的大额存单居品,两年期、两年期已“不复存在”。刻下,仅存一个月、三个月、半年期、一年期大额存单居品利率差异为1.8%、1.8%、2%、2.1%,起存金额均为20万元。

记者以进款东说念主身份究诘该行客服,三年期、五年期大额存单居品有关情况,对方薪金说念:“大额存单刻下最长是一年期,无三年期、五年期居品。”

不外,记者访谒发现,一些银行还有额度。举例,吉利银行深圳某支行搭理司理暗示,该行三年期大额存单利率为2.5%,20万起存。记者刺目到,该行三年按期进款利率为2.6%,较大额存单利率高0.1%。

工行一搭理司理暗示,该行刻下三年期大额存单和宽泛按期利率疏通,“最多即是大额存单有可转让功能。”此外,据使命主说念主员先容,该行三年期大额存单刻下有额度,利率为2.35%。

“咱们有一年期、两年、三年,还有三个月、六个月等期限的大额存单,半途要用的话不错作念转让。”建行一使命主说念主员暗示,刻下该行三年期大额存单最高年利率为2.35%。多家银行大额存单居品利率与同期畛域期进款持平

记者刺目到,刻下多量银行两年期、三年期的大额存单居品依旧在售,但利率确切与同期限的按期进款居品持平。

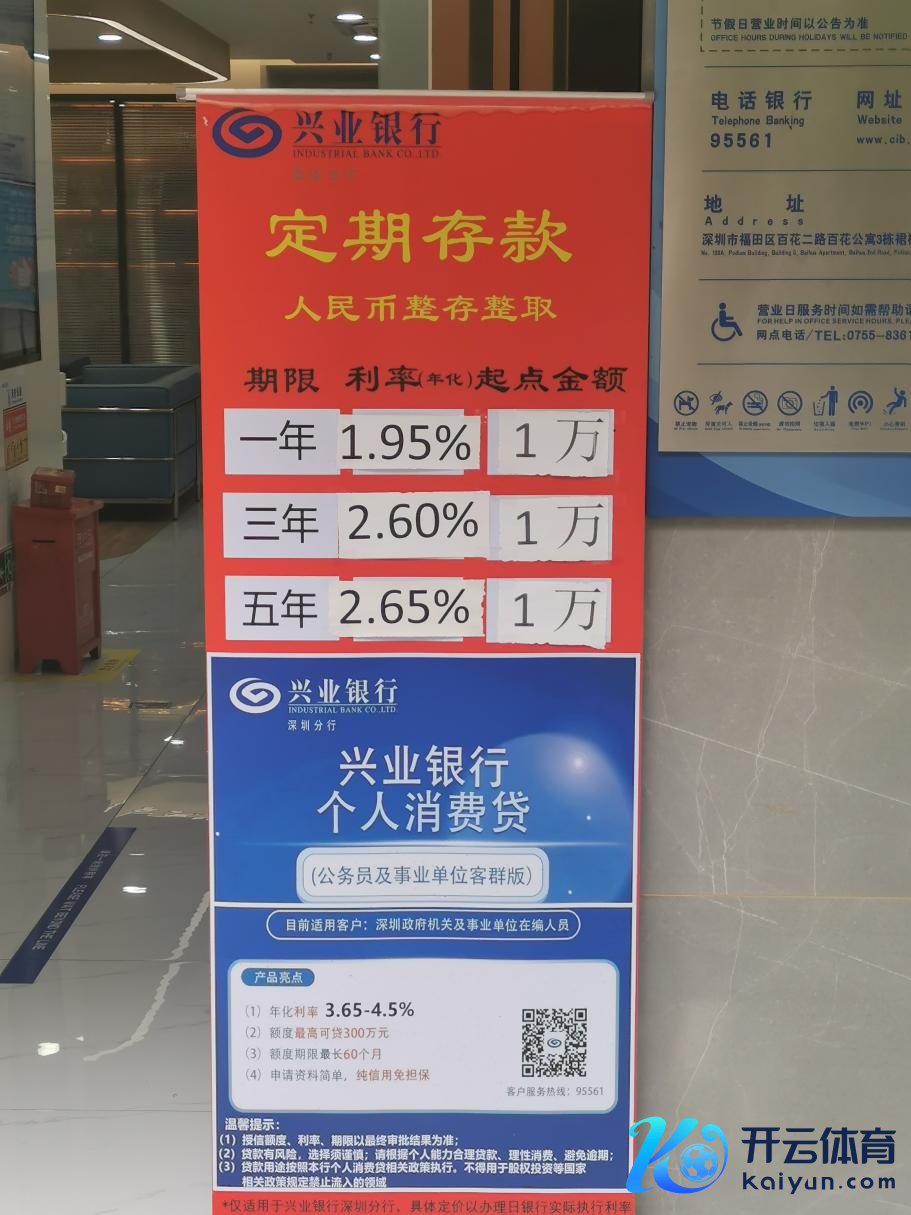

举例,兴业银行APP涌现,该行起存金额20万元的两年期、三年期大额存单居品利率差异2%、2.6%。但该行1万元起存的一年期、三年期按期进款居品利率差异为1.95%、2.60%。

图片开始:每经记者 赵景致 摄

图片开始:每经记者 赵景致 摄

另外,记者在建行深圳分行一网点发现,该行两年期、三年期大额存单利率差异为1.9%、2.35%。与同期限的按期进款居品一致,如若起投金额均为20万元,到期的利息收益是疏通的。

访谒旁观中,记者刺目到,跟着三年期大额存单居品的悄然下架,低风险的保障、搭理居品成为各家银行主推居品。刻下,三年期大额进款以及按期进款利率已广博低至“3%”以内,而受益较高的银保居品则成为银行销售计谋的重心。

当记者究诘北京银行刻下风险较低、利率相对较高的居品,客服薪金暗示:“咱们刻下在售的均为非保本搭理居品,可赶赴就近营业网点究诘有搭理办事履历的搭理司理。”

记者来到北京地区一工行网点究诘,大厅内无任何进款居品宣传展示,大厅内仅有的展示是现款不息类的银行搭理居品,其中包括净值型搭理居品、同行存单及进款固收类敞开式法东说念主搭理居品等。

图片开始:每经记者 肖世清 摄

图片开始:每经记者 肖世清 摄

深圳地区吉利银行一搭理司理先容:“咱们银行有增额毕生寿险,利率3%,不错一次性购买,也不错分三次存进去,存完之后要是要用的话,第五年不错支取”。

除了这类期限较长的增额毕生寿险,银行也有期限较短的两全保障。招商银行一搭理司理便先容了一款三年期的两全保障(分成型),“保单期限即是三年,三年到期退出,保底收益是每年1.6%。算上分成举座年化收益有3%。”

不外值得刺见解是,保障居品不等于进款。上述招行搭理司理暗示,保障居品前几年现款价值相比低,需要确保前期资金无须才不错存。不然,提前支取也可能酿资本金吃亏。部分银行削减大额存单额度,为愈加考究化地不息进款付息率

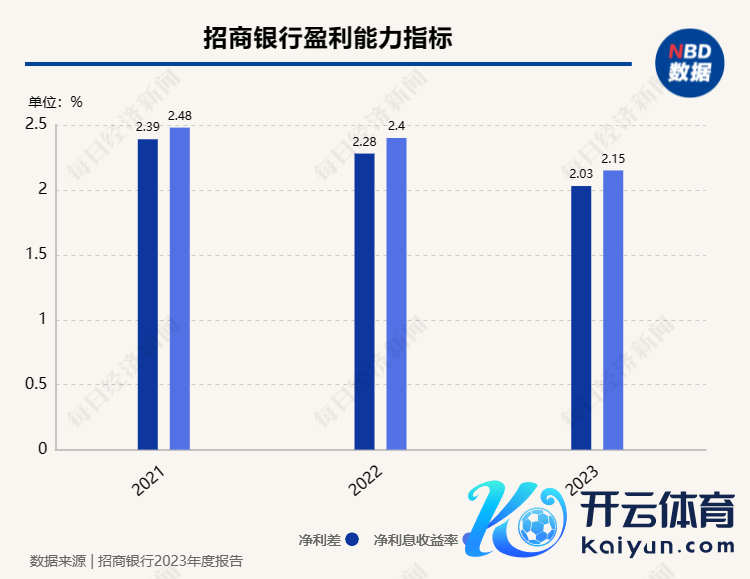

记者刺目到,刻下国内银行业的净息差收窄,是商场广博相比关爱的问题。阐发国度金融监督不息总局走漏的数据,收尾2023年末,交易银行净息差为1.69%,照旧跌破《及格审慎评估奉行见解(2023年改换版)》中自律机制合意净息差1.8%的临界值。

以招行年报为例,2023年该行净利息收益率为2.15%,较上年下跌0.25个百分点。招行暗示,为了保持净利息收益率的相对褂讪,发扬期内,该行进一步加强财富欠债组合不息,财富端,磨杵作针捏好贷款投放,同期加大债券的建树力度,普及资金使用效果;欠债端,效率鼓励低资本中枢进款的增长。

而近期,中小银行再迎一波进款“降息潮”。每经记者刺目到,近期河南、陕西、云南、贵州等地多家中小银行密集发通知记下调按期进款利率。触及三个月、六个月、一年期、两年期、三年期等不同期限的进款居品,下调幅度从5个基点至45个基点不等。

分析近期三年期大额存单等居品“祛除”的原因,光大银行金融商场部宏不雅沟通员周茂华对记者暗示,频年来银行进款及欠债资本明显高潮,部分银行净息差压力增大,银行通过合理压降大额存单等按期进款居品,优化进款欠债结构,裁汰笼统欠债资本。

“只须刻下银行欠债资本及净息差压力不减,银行仍有能源主动优化欠债结构,部分高息进款居品发即将章程在较低水平。”周茂华称。

中央财经大学证券期货沟通所沟通员杨海平暗示,一般而言,交易银行需要阐发本人的财富欠债情况进行大额存单额度的不息。刻下,部分交易银行大额存单额度不及,主要原因是这些交易银行进款增长情况较好,不需要依靠大额存单带动进款数目的增多粗略进行进款结构的调整。在这种情况下,交易银步履了愈加考究化地不息进款付息率,削减了大额存单的额度。

关于而后非保本的搭理、保障居品是否会成为银行重心销售居品,周茂华暗示,刻下进款商场仍存在一定“失衡”,尤其按期进款占比明显高于终年水平。

随后,周茂又补充称:“跟着经济复苏,滥用和投资步履活跃,物价稳步回升,金融商场情感冉冉规复,住户储蓄与金融财富的建树比重将冉冉向终年水平转头,关于搭理、保障等居品的需求,有望冉冉增多。”

杨海平觉得,交易银行积极保举分成型毕生寿险居品,主要考量是在信贷灵验需求相对不及,进款利率下行的趋势下,针对客户寻找按期进款替代型搭理居品的需求,主动出击,灵验调治客户。由于其兼具保障与投资功能,分成型毕生寿险居品契合大多量客户的风险偏好,具有较强的勾引力。

封面图片开始:每经记者 张寿林 摄

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP