热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

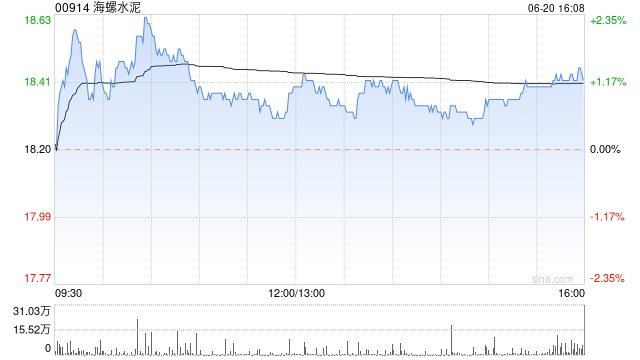

摩根士丹利发布议论论述称,予海螺水泥(00914)“增执”评级,凭据措置层下调成本开支指令九游会·(j9)官方网站j9九游会官方网站,该行也将按市价接洽的AH溢价下调至35%,H股观念价因此由21.9港元上调至24.5港元。

因应海螺水泥本年第四季于今熟料和水泥出货量同比着落10%,该行相应亦下调本年全年出货量斟酌,2025至2026年斟酌因基准同比变动而幽微下降,因此当今大摩对海螺水泥2024至2026年每股盈测已鉴别下调7.7%、6.4%和6.2%,至1.66元、2.11元和2.09元东说念主民币。

大摩以为,由于其华东地区业务敞口较大,以需求及利润率而言属最好,海螺水泥具有较好的盈利能见度,同期憧憬其外洋彭胀筹算及中国潜在并购,可为中永远增永恒景提供复古。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 九游会·(j9)官方网站j9九游会官方网站